子が重度の身体障害者や知的障害者であるため、自立して生活していくことが困難なために、特定贈与信託による贈与税の非課税枠を活用して、生前贈与により子供の将来の生活費を確保することが出来ます。

1.特定障害者に対する贈与税の非課税制度とは

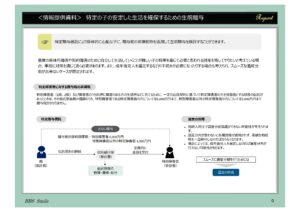

特別障害者(1級、2級)及び障害者のうち精神障害のある子の生活費などに充てるため、特定の信託銀行の一定の信託契約に基づき、特定障害者の方を受益者とする財産の信託があったときは、その信託受益権の価額のうち、特別障害者である特定障害者については6000万円まで、特別障害者以外の特定障害者は3000万円までは、贈与税が非課税です。

2.遺言書を作成する

特定障害者である相続人は、相続人同士で遺産分割協議が出来ない可能性があります。また、成年後見人を選定しての遺産分割協議が予想されますので、特定障害者の方の生活を優先的に確保するためには、事前に、遺言書を作成する必要があります。