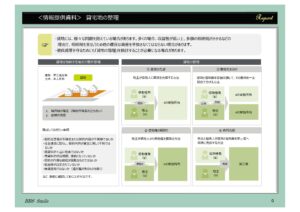

事業用の定期借地権による貸宅地以外の普通借地である貸地は、一般的に、収益性が低い上、多額の相続税がかかります。その相続税を支払うために、他の利用価値…

事業用の定期借地権による貸宅地以外の普通借地である貸地は、一般的に、収益性が低い上、多額の相続税がかかります。その相続税を支払うために、他の利用価値…

小規模宅地等(貸付事業用宅地等)の特例の活用するには、次のことを考慮してください。1.特定居住用宅地等や特定事業用宅地等で小規模宅地等の特例が活用でき…

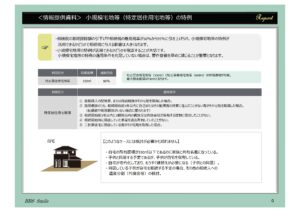

特定事業用宅地等が小規模宅地の軽減特例を適用出来るかは相続税の納税額に与える影響が大きいため、その適用の有無を検討することは重要です。特に、特定事業用…

小規模宅地等(特定居住用宅地の特例)が適用出来るかどうかを検討することが重要です。特定居住用宅地の特例適用限度面積は、330㎡で、その相続税評価額の8…

税や相続でお困りの場合は

お問い合わせください