事業用の定期借地権による貸宅地以外の普通借地である貸地は、一般的に、収益性が低い上、多額の相続税がかかります。その相続税を支払うために、他の利用価値の高い財産(優良資産)を手放さなくてはならない場合があります。そのため、優良資産を守るためにも「貸地の整理」を検討することも必要となります。

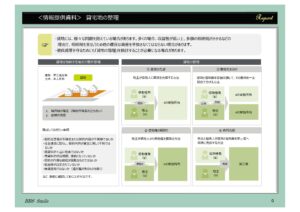

貸地の整理の方法

① 底地の売却:地主が借地人に底地を売却する。

② 借地権の買取り:地主が借地人から借地権を買取る。

③ 敷地分筆:底地と借地権を等価交換して、その敷地を一定割合(借地権割合)で分筆する。

④ 共同売却:地主と借地人が底地と借地権を第三者へ同時に売却する。