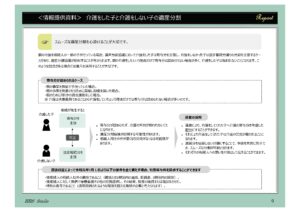

親の介護を相続人の一部の人が行っている場合、遺産分割協議において介護をした相続人は寄与分を主張し、介護をしなかった相続人は法定相続分通りの分割を主張す…

親の介護を相続人の一部の人が行っている場合、遺産分割協議において介護をした相続人は寄与分を主張し、介護をしなかった相続人は法定相続分通りの分割を主張す…

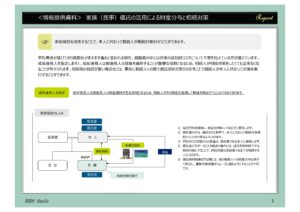

家族信託を活用することで、本人に代わって受託者が相続対策を信託契約の範囲内で相続対策を行うことができます。 平均寿命が延びて高齢化がますます…

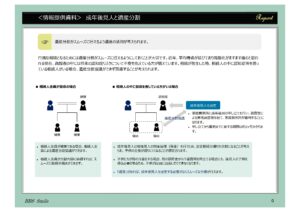

相続人の中に認知症等を患っている相続人がいる場合、遺産分割協議ができないため、成年後見人を選定する必要があります。1.成年後見人の選定:① 家庭裁判所…

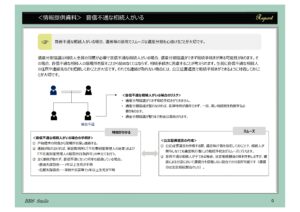

音信不通の相続人がいる場合には、遺産分割協議書の作成が困難で相続手続きが進みません。それを防ぐためには、公正証書遺言での相続手続きができるようにするこ…

家族が高齢化して、同居親族や子ども等が介護をしているケースが多々みられます。介護等は世話をする方の苦労や負担は計り知れないものがあります。子には介護の…

税や相続でお困りの場合は

お問い合わせください