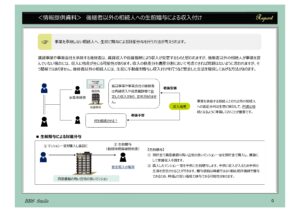

賃貸事業や事業会社を承継する後継者は、賃貸収入や役員報酬により収入が安定するものと思われますが、後継者以外の相続人が事業を営んでいない場合には、収入に…

賃貸事業や事業会社を承継する後継者は、賃貸収入や役員報酬により収入が安定するものと思われますが、後継者以外の相続人が事業を営んでいない場合には、収入に…

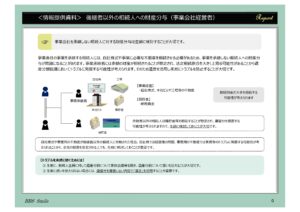

会社を承継しない相続人に対する財産分与は生前に、その対策をすることが大事です。特に、株価の高い会社を承継する後継者の承継株式の株価が高いため、事業を承…

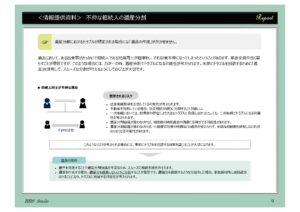

過去において、相続人間で、親からの取り扱いで不公平感を感じていたり、兄弟姉妹同士が不仲であったりした場合、遺産分割でもめて、合意が出来ないことがありま…

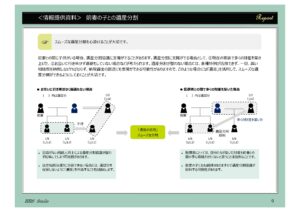

前妻との間に子どもがいる場合、遺産分割協議に支障がでることがあります。遺産分割に支障がでる場合として、①現在の家族で多くの財産を築きあげた、②お互いに…

生前贈与により、相続での分割や遺言による相続時に、トラブルになることも考えられますので、特定の相続人のみに贈与する場合には、注意が必要です。他の相続人…

税や相続でお困りの場合は

お問い合わせください