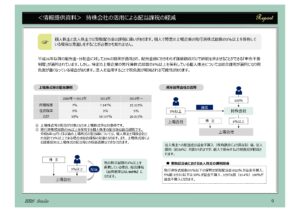

1.会社が、発行済み株式総数の5%以下の株数を保有している場合に、その株式に対する受取配当金の20%の額が益金不算入となり、法人税が課税されません。ま…

1.会社が、発行済み株式総数の5%以下の株数を保有している場合に、その株式に対する受取配当金の20%の額が益金不算入となり、法人税が課税されません。ま…

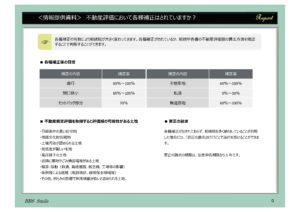

相続財産の評価額に関し、奥行き低減等の各種補正率を適用するだけでなく、高低差が著しい宅地等の評価減の要因を考慮して、財産評価する必要があります。1.路…

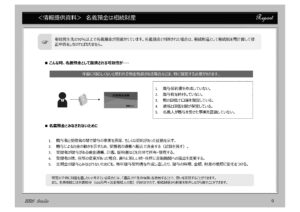

名義預金とは、預金口座名が被相続人以外の者の名義となっていても、実質上の預金の所有者は被相続人のものとみなされる預金をいいます。相続税の税務調査では、…

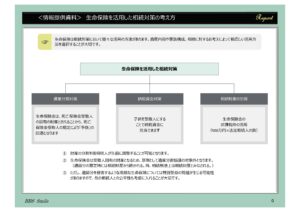

Ⅰ. 生命保険を活用した相続対策の考え方は、次の3つに分類できます。 1.遺産分割対策 生命保険金は、死亡保険金受取人の固有の財産とされる…

返還保証金は、賃借人が退去するときには返還しなければなりません。預かり保証金は、建物建設時に建設費等に流用してしまいがちです。手元に返還保証金の返還敷…

税や相続でお困りの場合は

お問い合わせください