保有している郊外地域(地価の安い地域)から、地価の高い地域へ買換を行うことで、財産の圧縮効果が見込める可能性があります。所有している賃貸物件が老朽化が進んでいるケースや、周辺の環境変化により賃貸事業の経営が厳しくなってきている場合等は事業用の買換により「大切な資産を守る」ことにつながります。

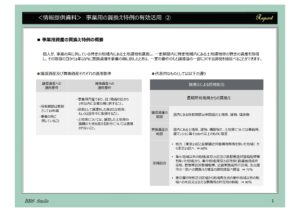

(1)事業用の譲渡資産の適用要件

① 所有期間は原則として10年超

② 事業の用に供していること

具体的には、国内にある所有期間10年間超の土地等、建物、構築物。

(2)買換資産の適用要件

① 事業資産であり、かつ、取得の日から1年以内に事業の用に供すること。

② 原則として譲渡をした年又は前年若しくは翌年中に取得すること。

③ 土地等については、譲渡した土地等の面積の5倍を超える部分については適用されない。

具体的には、国内にある土地等、建物、構築物で、なお、土地等については事務所、貸マンション等の用途使用で300㎡以上のものに限定。