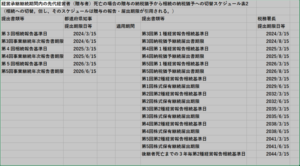

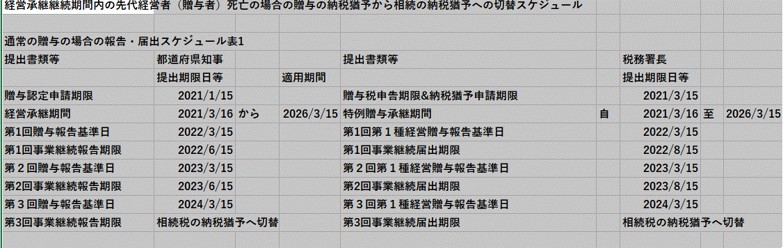

先代経営者が、自社の非上場株式をその後継者に、例えば、2020年5月14日に贈与した場合の贈与に関する事業承継税制に関する納税猶予の確認申請等の申請基準日及びその申請期限等を下記の表1に示してあります。そして、さらに、その先代経営者が、特例贈与経営承継継続期間である2021/3/16から2026/3/15までの間に死亡した場合、例えば、2022/6/25に死亡した場合の手続スケジュールについて、そのスケジュールを表示したものが、下記のスケジュール表2です。

上述のような先代経営者が死亡した場合には、非上場株式は、既に、後継者に贈与されているため、通常は、その贈与非上場株式は、相続税の対象とはなりません。しかし、贈与税の非上場株式の納税猶予の申請がされている先代経営者の相続が開始された場合には、その納税猶予を相続税で再申請ができる制度が用意されています。先代経営者の贈与した株式は、その相続税の計算に取り込まれて、課税対象となりますが、非上場株式の課税価格は贈与税の課税価格が適用されます。一度、贈与で、納税猶予されたものを、相続税の課税財産に取り込まれて、納税猶予の適用を再申請しなければならない不利益がありますが、通常、同じ株価であれば、贈与税の税率の方が相続税の税率よりも高いため、その納税猶予額は大きいので、その納税猶予が取り消されたときのダメージは贈与税の方が大きくなります。つまり、非上場株式の贈与による納税猶予から相続による納税猶予に切り替えることは、一般的には、不利益に、なりません。

先代経営者の相続開始年月日が2022/6/25とすると、切替確認のための臨時報告基準日が2022/6/25で、切替確認申請書提出期限(臨時報告書)は、相続開始後8か月以内の2023/2/25となります。2023/6/15と2023/8/15に贈与税の年次報告書と届出書を提出をして、その翌年から、相続税の納税猶予の年次報告書と届出書を提出することになります。

*表の表示を大きくする場合には、表にカーソルを移動し、クリックしてください。