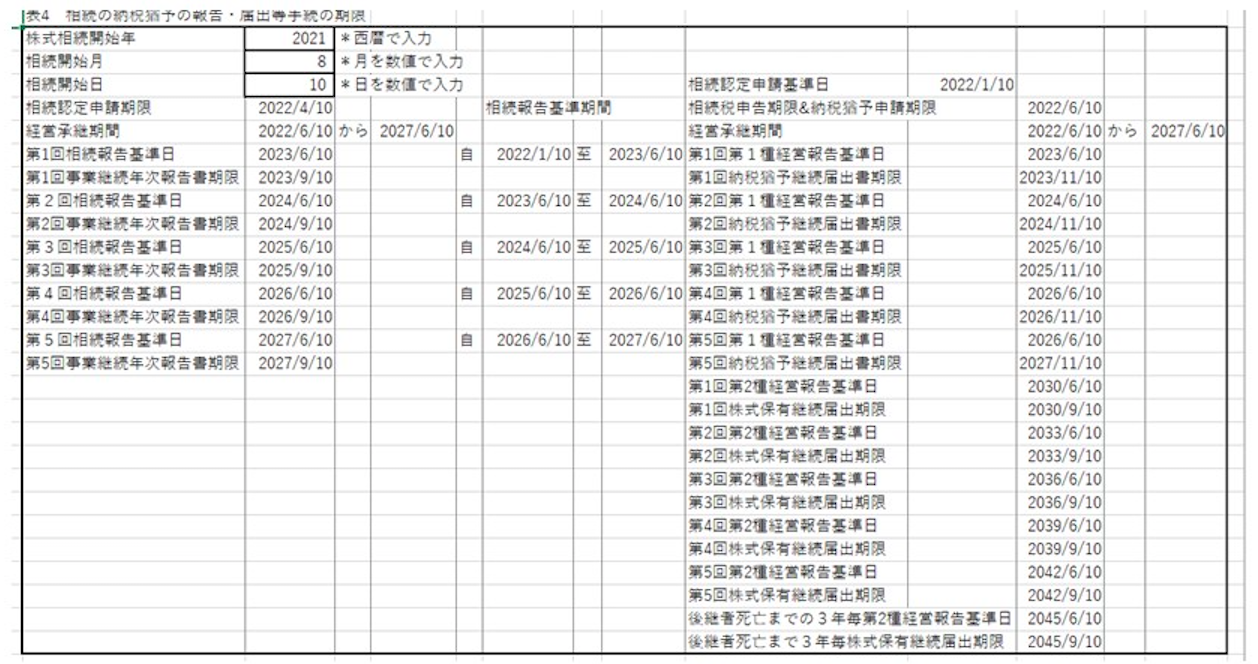

事業承継税制を相続によって適用する場合の申請・報告・届出等の通常の期限を一覧にして表4・5に示しました。

贈与の報告、届出期限と相続の届出等の期限が異なるのは、贈与税の申告期限は3月15日ですが、相続税の申告期限は、相続開始後10ヶ月以内となっているため、届出期限もそれに合わせて、変化します。

そのため、届出等の提出期限の管理には、注意して、臨まなければなりません。

(*表4・5の初期値は、縮小表示ですが、表をダブリ・クリックすると大きく表示されます。)

表4は、2021年8月10日に相続が開始した場合の確認申請手続と報告書、届出書の期限を示したものです。

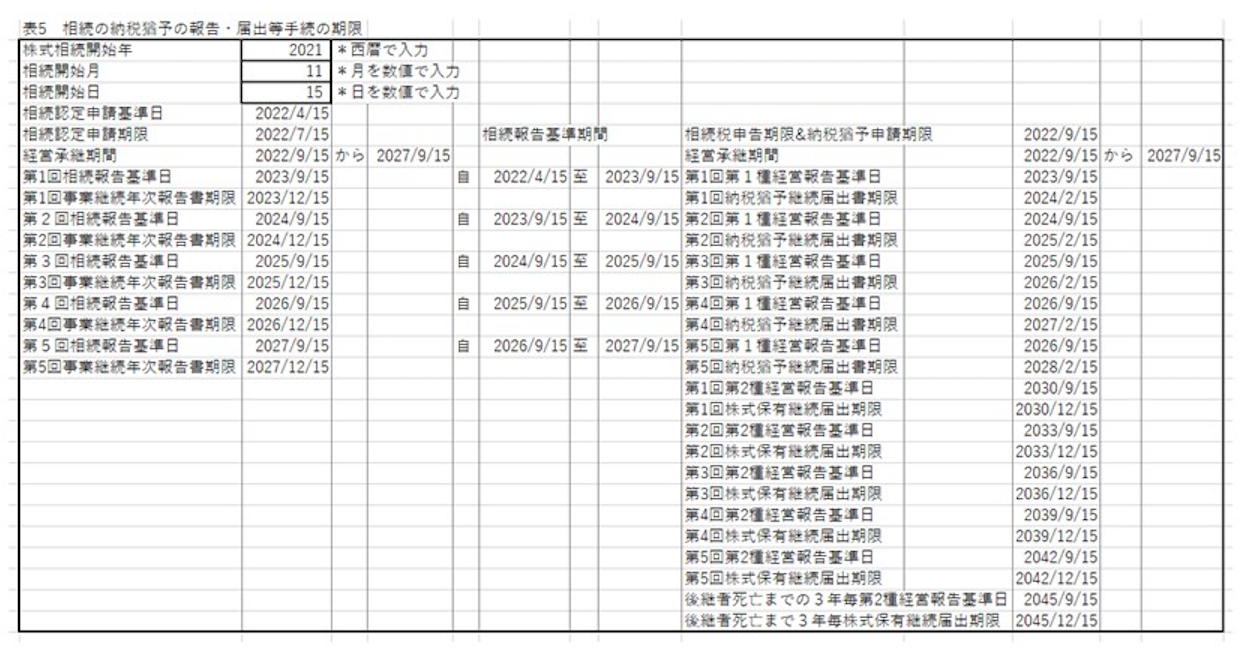

表5は、2021年11月15日に相続が開始した場合の確認申請手続と報告書、届出書の期限を示したものですが、贈与の場合の手続と異なり、提出期限が異なっており、適用会社ごとにその手続の期限管理をしていかなければなりません。

もし、先代経営者だけでなしに、他の株主からの相続による承継があると、さらに、複雑になりますが、ここでは、ご紹介いたしません。

表4は、2021年8月10日に相続が開始した場合の確認申請手続と報告書、届出書の期限を示したものです。

表5は、2021年11月15日に相続が開始した場合の確認申請手続と報告書、届出書の期限を示したものですが、贈与の場合の手続と異なり、提出期限が異なっており、適用会社ごとにその手続の期限管理をしていかなければなりません。

もし、先代経営者だけでなしに、他の株主からの相続による承継があると、さらに、複雑になりますが、ここでは、ご紹介いたしません。

また、このように、後継者の死亡の日に、納税猶予の免除が確定するため、報告書、届出書等の提出期限の管理が大変長期にわたります。そのための特別の対策が取られなくてなりません。この対応は、別の項でご説明いたします。

また、このように、後継者の死亡の日に、納税猶予の免除が確定するため、報告書、届出書等の提出期限の管理が大変長期にわたります。そのための特別の対策が取られなくてなりません。この対応は、別の項でご説明いたします。

表4は、2021年8月10日に相続が開始した場合の確認申請手続と報告書、届出書の期限を示したものです。

表5は、2021年11月15日に相続が開始した場合の確認申請手続と報告書、届出書の期限を示したものですが、贈与の場合の手続と異なり、提出期限が異なっており、適用会社ごとにその手続の期限管理をしていかなければなりません。

もし、先代経営者だけでなしに、他の株主からの相続による承継があると、さらに、複雑になりますが、ここでは、ご紹介いたしません。

表4は、2021年8月10日に相続が開始した場合の確認申請手続と報告書、届出書の期限を示したものです。

表5は、2021年11月15日に相続が開始した場合の確認申請手続と報告書、届出書の期限を示したものですが、贈与の場合の手続と異なり、提出期限が異なっており、適用会社ごとにその手続の期限管理をしていかなければなりません。

もし、先代経営者だけでなしに、他の株主からの相続による承継があると、さらに、複雑になりますが、ここでは、ご紹介いたしません。

また、このように、後継者の死亡の日に、納税猶予の免除が確定するため、報告書、届出書等の提出期限の管理が大変長期にわたります。そのための特別の対策が取られなくてなりません。この対応は、別の項でご説明いたします。

また、このように、後継者の死亡の日に、納税猶予の免除が確定するため、報告書、届出書等の提出期限の管理が大変長期にわたります。そのための特別の対策が取られなくてなりません。この対応は、別の項でご説明いたします。