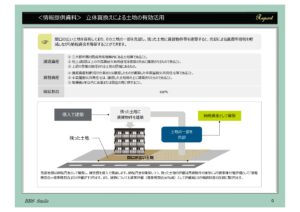

自己所有土地の一部をデベロッパー等に売却し、その残った土地に賃貸物件等を建築することにより、事業用資産の買換制度を使い土地の譲渡税の節約と貸家建付地の評価減等を適用して相続税対策が出来ます。

譲渡資産:

①三大都市圏の既成市街地等内にある土地等であること。

②地上3階建以上の中高層耐火共同住宅を建築するために譲渡されるものであること。

③上記の事業の施行される土地の区域にあるもの。

買換資産:

①譲渡資産を譲り受けた者または譲渡した者が建築した中高層耐火共同住宅等である。

②中高層耐火共同住宅は、譲渡した土地の上に建築されたものであること。

③取得後1年以内に事業又は居住の用に供すること。

繰延割合: 100%