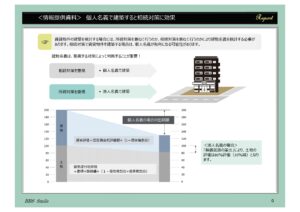

建物名義を会社とするメリットは、賃料が会社に帰属するため、個人の不動産所得に対する累進税率の適用から開放されるとともに、役人報酬を介し所得分散がはかれます。相続財産の圧縮は、「無償返還の届出」により、20%の評価減のメリットが受けられます。

建物を個人名義で建てるメリットは、相続税評価額がその建物の建築価額ではなく固定資産税評価額となり、更に、貸家の評価減として、30%の減額を固定資産税評価額から受けられます。また、その敷地は、路線価額から貸家建付地評価減として、地域によりますが、18%~21%の減額のメリットを受けることが出来ます。また、貸付事業に該当する場合には、200㎡まで、小規模宅地の評価軽減として、50%の減額のメリットの享受が出来ます。

会社名義は、賃料の分散を相続人等に出来るメリットがあり、個人名義は、相続財産の圧縮にメリットがあるとご理解いただければと思います。