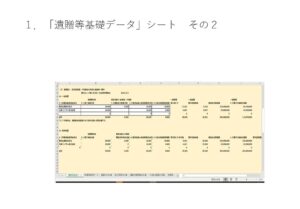

1.「遺贈等基礎データ」シートの説明

(2)被相続人(先代の経営者)が承継会社株式を後継者へ贈与

(a)事業承継税制としての一般措置

*事業承継適用会社は3会社までとしています。株式の贈与時点の価額は相続税評価額で計算しています。遺留分の計算は、原則、相続開始時点の時価評価額です。贈与時点では、相続税評価額で計算し、遺留分の計算では、「時価等変更データ」で、時価評価等に評価替えをする入力画面を用意しております。

(b)事業承継税制としての特例措置

*この特例措置が、現時点で、事業承継税制を適用することうえで、メッリットとなります。贈与株式の評価額については、一般措置のデータを引用しております。

1.「遺贈等基礎データ」シートの説明

(2)被相続人(先代の経営者)が承継会社株式を後継者へ贈与

(a)事業承継税制としての一般措置

*事業承継適用会社は3会社までとしています。株式の贈与時点の価額は相続税評価額で計算しています。遺留分の計算は、原則、相続開始時点の時価評価額です。贈与時点では、相続税評価額で計算し、遺留分の計算では、「時価等変更データ」で、時価評価等に評価替えをする入力画面を用意しております。

(b)事業承継税制としての特例措置

*この特例措置が、現時点で、事業承継税制を適用することうえで、メッリットとなります。贈与株式の評価額については、一般措置のデータを引用しております。

1.「遺贈等基礎データ」シートの説明

(2)被相続人(先代の経営者)が承継会社株式を後継者へ贈与

(a)事業承継税制としての一般措置

*事業承継適用会社は3会社までとしています。株式の贈与時点の価額は相続税評価額で計算しています。遺留分の計算は、原則、相続開始時点の時価評価額です。贈与時点では、相続税評価額で計算し、遺留分の計算では、「時価等変更データ」で、時価評価等に評価替えをする入力画面を用意しております。

(b)事業承継税制としての特例措置

*この特例措置が、現時点で、事業承継税制を適用することうえで、メッリットとなります。贈与株式の評価額については、一般措置のデータを引用しております。

1.「遺贈等基礎データ」シートの説明

(2)被相続人(先代の経営者)が承継会社株式を後継者へ贈与

(a)事業承継税制としての一般措置

*事業承継適用会社は3会社までとしています。株式の贈与時点の価額は相続税評価額で計算しています。遺留分の計算は、原則、相続開始時点の時価評価額です。贈与時点では、相続税評価額で計算し、遺留分の計算では、「時価等変更データ」で、時価評価等に評価替えをする入力画面を用意しております。

(b)事業承継税制としての特例措置

*この特例措置が、現時点で、事業承継税制を適用することうえで、メッリットとなります。贈与株式の評価額については、一般措置のデータを引用しております。