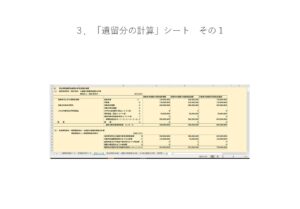

3.「遺留分の計算」シートの説明 その1

*このシートには、入力する箇所はありません。計算結果のみ表示しております。

Ⅲ. 民法特例適用前遺留分算定基礎財産額

(1)当初算定時点(贈与時点)の遺留分算定基礎財産額

*遺留分算定基礎財産額の計算は次の計算式に基づき計算しています。なお、先代経営者が後継者への適用会社株式の贈与時点における遺留分算定基礎財産額として計算していますが、この算定基礎財産額は、先代経営者の相続開始時点までの財産のスタート財産額となるため、遺留分対策を始める贈与時点の価額を表示しております。

(被相続人が相続開始時の時において有していた財産の価額)+(被相続人が贈与した財産の価額)―(被相続人の債務の全額)=遺留分算定の基礎財産

(2)本来算定時点(相続開始時点)の遺留分基礎財産額の計算

*事業承継における相続開始時点の遺留分基礎財産額は、(1)の基礎財産額に先代経営者から贈与された適用会社の株式の相続時点までの価額上昇分及び金融資産、不動産等の増加額、債務の増減額を加減した相続時点遺留分算定基礎財産額を計算しています。

3.「遺留分の計算」シートの説明 その1

*このシートには、入力する箇所はありません。計算結果のみ表示しております。

Ⅲ. 民法特例適用前遺留分算定基礎財産額

(1)当初算定時点(贈与時点)の遺留分算定基礎財産額

*遺留分算定基礎財産額の計算は次の計算式に基づき計算しています。なお、先代経営者が後継者への適用会社株式の贈与時点における遺留分算定基礎財産額として計算していますが、この算定基礎財産額は、先代経営者の相続開始時点までの財産のスタート財産額となるため、遺留分対策を始める贈与時点の価額を表示しております。

(被相続人が相続開始時の時において有していた財産の価額)+(被相続人が贈与した財産の価額)―(被相続人の債務の全額)=遺留分算定の基礎財産

(2)本来算定時点(相続開始時点)の遺留分基礎財産額の計算

*事業承継における相続開始時点の遺留分基礎財産額は、(1)の基礎財産額に先代経営者から贈与された適用会社の株式の相続時点までの価額上昇分及び金融資産、不動産等の増加額、債務の増減額を加減した相続時点遺留分算定基礎財産額を計算しています。

3.「遺留分の計算」シートの説明 その1

*このシートには、入力する箇所はありません。計算結果のみ表示しております。

Ⅲ. 民法特例適用前遺留分算定基礎財産額

(1)当初算定時点(贈与時点)の遺留分算定基礎財産額

*遺留分算定基礎財産額の計算は次の計算式に基づき計算しています。なお、先代経営者が後継者への適用会社株式の贈与時点における遺留分算定基礎財産額として計算していますが、この算定基礎財産額は、先代経営者の相続開始時点までの財産のスタート財産額となるため、遺留分対策を始める贈与時点の価額を表示しております。

(被相続人が相続開始時の時において有していた財産の価額)+(被相続人が贈与した財産の価額)―(被相続人の債務の全額)=遺留分算定の基礎財産

(2)本来算定時点(相続開始時点)の遺留分基礎財産額の計算

*事業承継における相続開始時点の遺留分基礎財産額は、(1)の基礎財産額に先代経営者から贈与された適用会社の株式の相続時点までの価額上昇分及び金融資産、不動産等の増加額、債務の増減額を加減した相続時点遺留分算定基礎財産額を計算しています。

3.「遺留分の計算」シートの説明 その1

*このシートには、入力する箇所はありません。計算結果のみ表示しております。

Ⅲ. 民法特例適用前遺留分算定基礎財産額

(1)当初算定時点(贈与時点)の遺留分算定基礎財産額

*遺留分算定基礎財産額の計算は次の計算式に基づき計算しています。なお、先代経営者が後継者への適用会社株式の贈与時点における遺留分算定基礎財産額として計算していますが、この算定基礎財産額は、先代経営者の相続開始時点までの財産のスタート財産額となるため、遺留分対策を始める贈与時点の価額を表示しております。

(被相続人が相続開始時の時において有していた財産の価額)+(被相続人が贈与した財産の価額)―(被相続人の債務の全額)=遺留分算定の基礎財産

(2)本来算定時点(相続開始時点)の遺留分基礎財産額の計算

*事業承継における相続開始時点の遺留分基礎財産額は、(1)の基礎財産額に先代経営者から贈与された適用会社の株式の相続時点までの価額上昇分及び金融資産、不動産等の増加額、債務の増減額を加減した相続時点遺留分算定基礎財産額を計算しています。