3.「遺留分の計算」シートの説明 その2

*このシートには、入力する箇所はありません。計算結果のみ表示しております。

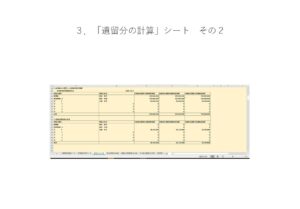

Ⅲ. 民法特例適用前遺留分算定基礎財産額

(3)相続人全体の遺留分額

*事業承継における遺留分の計算は、次のようにしています。

各相続人の遺留分額=遺留分算定基礎財産×個別的遺留分の割合

(4)各相続人の遺言による取得財産予想額

*各相続人が先代経営者からの遺言に基づき、相続するであろう「遺贈等基礎データ」から、各相続人に帰属する財産の将来予想額を集計したものです。

*相続人毎の予想相続財産額は、各相続人毎の遺留分侵害額を計算する際に、遺留分額と比較するデータとなります。

(5)遺留分侵害額の計算

*遺留分侵害額は、次の算式によって計算されます(民1046)。

遺留分侵害額=(遺留分)―(遺留分権利者が受けた遺贈又は特別受益贈与の価額) ―(法定相続分、代襲相続人の相続分、遺言による指定相続分、特別受益者の相続分に応じて遺留分権利者が取得すべき遺産の価額)+(被相続人が相続開始の時において有した債務のうち、遺留分権利者が承継する債務)

*遺留分侵害額は、上述の計算式により、計算します。事業承継における適用会社の株式に関する遺留分算定の財産額を、相続税評価額を採用した場合、簿価純資産額を採用した場合、時価純資産額を採用した場合の各遺留分侵害額を比較して集計しています。

この、相続人毎の遺留分侵害額を知ることで、遺留分対策の基礎データを知ることができます。

3.「遺留分の計算」シートの説明 その2

*このシートには、入力する箇所はありません。計算結果のみ表示しております。

Ⅲ. 民法特例適用前遺留分算定基礎財産額

(3)相続人全体の遺留分額

*事業承継における遺留分の計算は、次のようにしています。

各相続人の遺留分額=遺留分算定基礎財産×個別的遺留分の割合

(4)各相続人の遺言による取得財産予想額

*各相続人が先代経営者からの遺言に基づき、相続するであろう「遺贈等基礎データ」から、各相続人に帰属する財産の将来予想額を集計したものです。

*相続人毎の予想相続財産額は、各相続人毎の遺留分侵害額を計算する際に、遺留分額と比較するデータとなります。

(5)遺留分侵害額の計算

*遺留分侵害額は、次の算式によって計算されます(民1046)。

遺留分侵害額=(遺留分)―(遺留分権利者が受けた遺贈又は特別受益贈与の価額) ―(法定相続分、代襲相続人の相続分、遺言による指定相続分、特別受益者の相続分に応じて遺留分権利者が取得すべき遺産の価額)+(被相続人が相続開始の時において有した債務のうち、遺留分権利者が承継する債務)

*遺留分侵害額は、上述の計算式により、計算します。事業承継における適用会社の株式に関する遺留分算定の財産額を、相続税評価額を採用した場合、簿価純資産額を採用した場合、時価純資産額を採用した場合の各遺留分侵害額を比較して集計しています。

この、相続人毎の遺留分侵害額を知ることで、遺留分対策の基礎データを知ることができます。

3.「遺留分の計算」シートの説明 その2

*このシートには、入力する箇所はありません。計算結果のみ表示しております。

Ⅲ. 民法特例適用前遺留分算定基礎財産額

(3)相続人全体の遺留分額

*事業承継における遺留分の計算は、次のようにしています。

各相続人の遺留分額=遺留分算定基礎財産×個別的遺留分の割合

(4)各相続人の遺言による取得財産予想額

*各相続人が先代経営者からの遺言に基づき、相続するであろう「遺贈等基礎データ」から、各相続人に帰属する財産の将来予想額を集計したものです。

*相続人毎の予想相続財産額は、各相続人毎の遺留分侵害額を計算する際に、遺留分額と比較するデータとなります。

(5)遺留分侵害額の計算

*遺留分侵害額は、次の算式によって計算されます(民1046)。

遺留分侵害額=(遺留分)―(遺留分権利者が受けた遺贈又は特別受益贈与の価額) ―(法定相続分、代襲相続人の相続分、遺言による指定相続分、特別受益者の相続分に応じて遺留分権利者が取得すべき遺産の価額)+(被相続人が相続開始の時において有した債務のうち、遺留分権利者が承継する債務)

*遺留分侵害額は、上述の計算式により、計算します。事業承継における適用会社の株式に関する遺留分算定の財産額を、相続税評価額を採用した場合、簿価純資産額を採用した場合、時価純資産額を採用した場合の各遺留分侵害額を比較して集計しています。

この、相続人毎の遺留分侵害額を知ることで、遺留分対策の基礎データを知ることができます。

3.「遺留分の計算」シートの説明 その2

*このシートには、入力する箇所はありません。計算結果のみ表示しております。

Ⅲ. 民法特例適用前遺留分算定基礎財産額

(3)相続人全体の遺留分額

*事業承継における遺留分の計算は、次のようにしています。

各相続人の遺留分額=遺留分算定基礎財産×個別的遺留分の割合

(4)各相続人の遺言による取得財産予想額

*各相続人が先代経営者からの遺言に基づき、相続するであろう「遺贈等基礎データ」から、各相続人に帰属する財産の将来予想額を集計したものです。

*相続人毎の予想相続財産額は、各相続人毎の遺留分侵害額を計算する際に、遺留分額と比較するデータとなります。

(5)遺留分侵害額の計算

*遺留分侵害額は、次の算式によって計算されます(民1046)。

遺留分侵害額=(遺留分)―(遺留分権利者が受けた遺贈又は特別受益贈与の価額) ―(法定相続分、代襲相続人の相続分、遺言による指定相続分、特別受益者の相続分に応じて遺留分権利者が取得すべき遺産の価額)+(被相続人が相続開始の時において有した債務のうち、遺留分権利者が承継する債務)

*遺留分侵害額は、上述の計算式により、計算します。事業承継における適用会社の株式に関する遺留分算定の財産額を、相続税評価額を採用した場合、簿価純資産額を採用した場合、時価純資産額を採用した場合の各遺留分侵害額を比較して集計しています。

この、相続人毎の遺留分侵害額を知ることで、遺留分対策の基礎データを知ることができます。